ההרשמה נסגרה, תודה לכולם!

ההרשמה נפתחה מחדש בתוספת תוספות מיוחדות בעקבות המלחמה (לצערנו במקומות מוגבלים)

כ״א אָב תשפ״ג

|

08.08.23

|

בס״ד

לכבוד:

כל מען דבעי

מאת:

גיל אורלי

הנדון: איום מיידי על החלומות הפיננסיים שלך (ומדוע זה צריך לשמח אותך).

חבר.ה יקר.ה,

המכתב הזה טומן בחובו אזהרות ואמיתות לא נעימות, אבל זו לא הסיבה שדחוף לי שתקרא אותו.

אני מכיר את הטבע האנושי ולכן כדי לוודא שאת.ה קורא.ת אותו עד סופו בזמן, אני מתכוון להוריד אותו מהאוויר ממש בקרוב.

במכתב הזה אספר לך על האוייב הגדול ביותר שמחבל בכל התכניות שלך לחופש כלכלי, ועל העובדה המאכזבת ש… לא, אי אפשר לנצח אותו.

אבל אתן לך את האסטרטגיות החכמות ביותר לעשות איתו שלום, לתת לו חיבוק - ולפרק אותו מהנשק שלו.

אתן לך גם מודיעין חשוב שיאפשר לך לעקוף את המתקפות הבלתי-פוסקות שלו על חשבון הבנק שלך, ובעיקר:

אתן לך את הבטחון שיש בך את הכוחות לעמוד איתנ.ה בפני הסערה הכלכלית שהוא מביא איתו ולשרוד אותה - לא במאמץ, אלא באינטואיטיביות טבעית ומפתיעה.

אלמד אותך לראות באוייב הזה את מה שהוא באמת: שחקן שמשחק נגדך במשחק.

הוא לא באמת רוצה ברעתך.

בשבילו זה משחק, וכשתהיה גם לך היכולת לקום בבוקר ולראות את זה כך -

תוכל.י להתחיל להינות מהמשחק - כי מי שמנצח הוא לא זה שמבקיע יותר שערים (זה לא תלוי בך, אחרת לא היה דבר כזה ״חיש-גד״), אלא מי שיודע להינות מהמשחק - בכל מצב.

אז...

👈 אם עד היום הרגשת ב״משחק הכלכלי״ הזה שהמאמץ שלך הולך ועולה בשביל לשמור על אותן תוצאות…

👈 אם עד היום ״לחטוף גול״ כלכלי היה ממוטט אותך, נפשית, רגשית או עובדתית…

👈 אם רק המחשבה על ה״גול״ הפוטנציאלי הזה - בלת״ם כלשהו או אי עמידה בהתחייבות כלשהי - משתקת אותך…

👈 אם עד היום איבדת אמונה בקלות ונשאבת לפסימיות משתקת…

- ולא פחות חשוב: -

👈 אם עד היום הרגשת שברור לך (ברמה כזו או אחרת) מה צריך להעשות - אבל לא הצלחת להביא את עצמך לעשות את זה…

👈 אם עד היום דאגת יותר ״לא להפסיד״ במקום לחשוב קדימה על מה תוכל.י להשיג כש״תצא.י להתקפה״…

👈 אם עד היום ״להתאמן״ (למשל: לקרוא אקסל, לנהל תקציב, לקרוא דו״ח פנסיה או ללמד את הילדים על כסף) היה סיוט עבורך… משהו מפחיד או פשוט מאמץ גדול שנדחה ונדחה…

...בסוף המכתב הזה יהיה לך ברור כשמש איך להפוך אותו למשחק שבא לך לשחק בו כל הזמן.

(והנקודות של המשחק? אמיתיות! נכנסות ישר לבנק שלך, ישר לעו״ש, לתיק ההשקעות, לנקודות בכרטיסי האשראי ומיילים בחברות התעופה…)…

אם אפילו רק אחד מאלה מתאר אותך,

חשוב מאוד לקרוא את המכתב הזה לפני שהוא נעלם (ממש בקרוב)

אבל בואו נחזור מהאנלוגיות לחיים האמיתיים ונגיד את הדברים כמו שהם. אם אחד מהדברים הבאים חשוב לך:

📈 להגדיל הכנסות

🏘️ לצבור נכסים

💸 להתחיל להשקיע כנגד כל הסיכויים (מתוך מינוס או רגעון חודשי)

💪 לקבל בטחון חסר-תקדים ובלתי ניתן לערעור בהשקעות שלך

- או: -

🧠 ללמד ולאמן את הילדים שלך

👬 לעזור לחברים ומשפחה להתנהל כלכלית נכון

(ולעבור מהשרדות לשיגשוג)...

📊 להרגיש כמו מקצוענ.ית בהתעסקות בפיננסים

📺 להבין את הכותרות בעיתוני הכלכלה, לראות דרך ההפחדות - ולהבין את ההשלכות האמיתיות על חייך.

- או: -

🔋 לדעת באופן טבעי לתת מענה לכל אתגר כלכלי שיעיז להרים ראש מולך...

🗺️ לבנות תכנית חסינת-טלטלות לחופש כלכלי שגם בלת״מים וצרות לא מרסקות אותה.

💭➡️📅 לדעת להפוך כל חלום - חדש או ישן - לתכנית ריאלית ברת-קיימא להשגתו.

🏎️ להיות ה״ווייז״ שיודע לאתר את המסלול המהיר ביותר ליעדים כלכליים (שלך או של הסובבים אותך), להמנע מ״פקקים״ ולחשב מסלול מחדש במהירות כשצריך.

…אם ולו אחד מהדברים האלה חשובים לך - אבל חשובים לך באמת - אין לך את הזכות שלא לקרוא את המכתב הזה.

לא אגזים אם אומר שזהו מכתב שאם תפעל.י לפיו, לא רק שהוא ייצרב בזכרונך לכל החיים כנקודת מפנה ואבן דרך משמעותית - אלא שילדייך ואפילו הנכדים והנינים שלך יודו לך על הפעולות שנקטת בזכותו.

מקווה שהצלחתי להבהיר את החשיבות של המכתב הזה.

יש עוד דבר שאנחנו צריכים לדבר עליו לפני שאתחיל להסביר לך איך להשיג את כל מה שכתבתי כאן למעלה: מי אני?

אז יכול להיות שהגעת לעמוד הזה כקורא.ת של הניוזלטר שלי, שמנויים אליו כ-51,000 איש.

יכול להיות שאת.ה בין כמה אלפי הצופים שלי ביוטיוב, או שנתקלת בי בכלל באחד מראיונות הטלויזיה הרבים שהענקתי, או בתכנית משלי ששודרה בערוץ 2 בה אימנתי משפחות רבות לצאת מהמינוס ומחובות.

או שהגעת מהטור הקבוע שלי ב-ynet שמשך עשרות אלפי קוראים.

אבל אם הגעת ממקום אחר כמו פרסומת שלי או הפניה מחבר, שווה שנשקיע חצי דקה בלהכיר:

אז נעים מאוד, שמי גיל אורלי.

- בשנת 2000 הקמתי את החברה הראשונה בארץ לניהול כלכלת משפחה.

- ב-2009 חברת מגדל (כן, הביטוח) רכשה 50% ממנה, ומעט לאחר מכן - נזרקתי החוצה ונכנסתי לקריסה מוחלטת.

(זה היה נוראי, אספר לך על זה בגילוי לב בהמשך). - ובכל זאת ב-2016, 2017, 2018 הרווחתי יותר מאי פעם ויצרתי נכסים שמייצרים לי 12 מקורות הכנסה שונים.

- מאז הכשרתי 196 מנטורים מקצועיים לכלכלת המשפחה, ועזרתי למעל 3,780 בתי אב בישראל לקחת אחריות על איכות החיים שלהם.

- בניתי את תכנית ״סוד הכסף״ שהגיע בשיאה ל-90% יישום בשטח, וליצירה של מעל 1,000,000,000ש״ח (זה מליארד אם הפסקתם לספור אפסים) בנכסים שיצרו תלמידי התכנית במהלך הקורס בלבד!

- חרטתי על דגלי את המוטו ולקחתי על עצמי את המשימה ״לאפשר לכל אדם חופש כלכלי״!

אז זה אני, על קצה המזלג.

אני מקווה שהחלק האחרון הזה לא נשמע כמו רברבנות. מי שמכיר אותי אישית יודע שהאופי שלי לא רברבני, אך מאוד בטוח בעצמו ובעיקר: איש של מספרי אמת (זה מה שאני עוסק בו יום-יום).

עוד דבר שיודעים עליי אלו שמכירים אותי אישית, הוא שאני אופטימי חסר תקנה. קשה לערער את הבטחון שלי - גם כשהעתיד לא ברור, וגם בתקופות כלכליות מאתגרות.

ובכל זאת - אני מוצא את עצמי מול אתגר חדש ושונה, כמוהו לא ראיתי מזה שנים (עשורים למען האמת), ומוצא שזו חובתי לגייס את שתי התכונות האלה שוב, אך לטובת משהו שלא עשיתי מעולם.

מיד אפרט, אבל קודם יש רקע שחשוב להבין:

בכמה עשורים קצרים העולם שלנו עבר מעידן שבו משכורת אחת (ולצאת מהמשרד ב-16:00) הספיקה לבית מכובד, שתי מכוניות, ארבעה ילדים וחופשות…

…לעידן שבו שתי משכורות לא מספיקות לניהול משק בית (גם אם הן מעל הממוצע).

אנחנו חיים בעידן שבו ללכת לאוניברסיטה כבר לא מספיק כדי לרכוש ״מקצוע לחיים״ ואנחנו חיים בעידן שבו התנהלות כלכלית ״נכונה״ רחוקה מלהספיק.

מי היה מאמין שפעם משכורת אחת הספיקה לבית בפרברים ושתי מכוניות

מי היה מאמין שפעם משכורת אחת הספיקה לבית בפרברים ושתי מכוניות

כבר שני עשורים שאני מתריע על היעלמות מעמד הביניים, ועל הרחבת הפער בין עשירים ועניים, ועכשיו הציבור הרחב סוף סוף מתחיל להבין איך זה מרגיש.

ואני לא כותב לך את זה כדי לתת לך תחושה שאני "נביא" או איזה גאון.

הרי הכתובת היתה על הקיר ובכל הכותרות הראשיות כבר אז.

אני כותב לך את זה כדי להסב את תשומת ליבך לכתובת על הקיר היום.

זו שאומרת:

התנהלות כלכלית ״נכונה״ כבר לא מספיקה.

👇

אם נדמה לך שאני מנבא שחורות, אני לא.

אנחנו חיים בעידן עם השפע הגדול ביותר שידעה האנושות. אנחנו חיים בעידן שבו על כל מקצוע שנעלם - צצים 5 מקצועות חדשים שלא דורשים נסיון, תואר או אפילו לצאת מהבית.

למעשה, שמעת על המקצוע ״יוטיובר״? זה פשוט לא יאומן… היוטיובר המוביל היום הוא ילדון בן 25 ששווה כבר 500 מיליון דולר - יותר מכל כוכבי הטלויזיה של הסדרה ״חברים״ יחד!

הבינה המלאכותית היא איום על כל מה שאנחנו מכירים, וגם ההזדמנות הגדולה ביותר מאז מהפכת האינטרנט, עבור מי שידע לרכב עליה.

אז לא הכל רע (למי שיודע להיות על הגל ולא מתחתיו)

אז מה בעצם נדרש כדי להינות מכל השפע הזה ולא להשאב ממעמד הביניים החוצה (לכיוון מטה)?

מה נדרש כדי להפוך את המשיכה מלמטה למעלה למי שרוצה להשאב מעלה אל המעמד העליון?

צריך מה שאני קורא לו: התנהלות כלכלית אינטואיטיבית.

במילים אחרות: ״אינטואיציית כסף״.

ואני יכול לשמוע מבעד למסך בערך 50% מכם אומרים לעצמכם:

״אוי ואבוי… אין לי את מה שנדרש!״

ואני שמח לבשר לכם שאתם טועים.

באופן אישי אני מאמין (שזו לא חכמה כי יש לי אלפי הוכחות מתועדות) שבכל אדם יש את העצמה להתנהלות כלכלית מיטבית ולעושר, והוא רק צריך למצוא אותה.

כדי להוכיח לך את זה, אני רוצה לספר לך…

מעבר לבלוק ילדותי ומצועצע:

מה הילדים שלך יודעים על כסף, שממרומי גילך עוד לא קלטת.

(אם אין לכם ילדים, תהיו סבלניים איתי, אני בטוח שהמסר יעבור).

אני לא יודע כמה הילדים שלך מבלים מול המסך ומה הם עושים שם, וגם לא אכנס לטוב ולרע שבזה.

אני הולך להניח לטובת המכתב הזה שהם משחקים משחקי מחשב, ואם הם לא - בואו נשחק בכאילו, כי זה לא עקרוני לנקודה שאני מנסה להעביר.

אז מה בדיוק הילדים שלך יודעים על כסף שאת.ה לא...?

הנה מה שילדים יודעים על כסף (לפעמים כבר בגיל 5):

כסף = כיף

כסף = הזדמנויות

כסף = אפשרויות

כסף = דלתות פתוחות

כסף = שלבים חדשים

כסף = חופש

כסף = ממתקים

כסף = מתנות

לעומת זאת הנה המשוואות שנחרטו לך בראש:

כסף = לחץ

כסף = פקידי בנק

כסף = התעסקות

כסף = משאב מוגבל

כסף = עבודה

אז תגיד.י….

פלא שלא בא לך להתעסק בכסף???

ברור שלא. הרי זה נשמע כמו סיוט. ובכל זאת הילדים שלך (וילדים ובני נוער אחרים) מתעסקים בכסף כל היום ונהנים מזה (כי הם לא יודעים שזה כסף).

אם יכולת להינות כמוהם מהכסף…כמה פחות קשה היה לך פחות קשה להכנס לבנק, לנהל תקציב, להשקיע…?

אני יודע, עשיתי לך קצר קטן במח עכשיו.

דיברתי איתך על הנאה מכסף, ואז ישר עברתי למילים שקשה לך לחבר לקונספט של ״הנאה״. זה כאילו ביקשתי ממך ״להסתכל סביב״ ואז כיביתי את האור לגמרי.

אני גם יודע שנראה לך שלאחרים זה קל יותר בגלל שהמצב שלהם שונה.

״היה פחות קשה לי לנהל תקציב אם היה לי יותר כסף״...

״היה לי יותר קל להכנס לבנק כל יום, אם לא הייתי במינוס וגרעון חודשי מלחיץ״...

בהמשך המכתב, אסביר לך מה עושים גם עם זה, ואשאיר אותך עם הבטחה קטנה: לא משנה כמה המצב גרוע, ראיתי מצבים גרועים משלך (וסביר אפילו שהייתי באחד מהם).

אבל לבינתיים נתרכז במה שחשוב להבין:

פה קבור הכלב.

כשאני מדבר על ״אינטואיציית כסף״ אני מדבר על לחווט מחדש את המח שלך בצורה שבה כל המילים שנמצאות בצד השלילי של כסף הופכות לצד החיובי:

| ריבית | מתנות |

| פקיד בנק | חופשות |

| הלוואות לוחצות | הכנסה פאסיבית |

| מינוס | השקעות |

| ועוד... | ועוד... |

״מאיפה הבטחון שלך, גיל? אתה לא מכיר אותי אפילו!״

לאחר שייעצתי באופן אישי למלא - ממנכ"לים במינוס ועד אנשים רגילים בחובות עתק… שום שבר לא מפתיע אותי יותר, ותמיד שואלים אותי: ״גיל מאיפה הבטחון? אתה עוד לא מכיר אותי - איך אתה יודע שתוכל לעזור לי?״

אני לא טורח להסביר.

לא מתוך רוע או מתוך הרצון להמשיך ולהראות חכם ומוכשר - אלא פשוט מהצורך המיידי לעזור מהר. אני מדלג על ההסברים ועובר לפעולות - ופשוט מוכיח להם שאחרי 10,891 תלמידים, מיועצים ובעלי משפחות שהוצאתי מכל ברוך אפשרי - ראיתי כבר הכל.

אבל עכשיו, לראשונה, אני מבין שיש צורך חשוב ודחוף יותר מאי פעם לא ״לתת דגים״ אלא לתת ״חכה״, או אם נפרד שוב מעולם האנגלוגיות - לא לעזור לך אלא ללמד אותך לעזור לעצמך.

ולכן לראשונה אני לוקח את הזמן לנתח, לפרק, לבחון, להרכיב מחדש, ולחשוף בפניך:

מה סוד הבטחון והעצמה שאני משדר? מדוע אני מסוגל לייצר שלווה מיידית בכל מי שיושב מולי, לא משנה מה גודל האתגר שלו?

אחתוך ישר ולעניין: אלה לא כוחות-על מיסטיים, ואין לי שום כוונה להשמע כמו גורו או מנטור או משהו כזה.

מדובר בהגיון פשוט מאוד, כל-כך פשוט שהילדים שלך מבינים אותו אינטואיטיבית, ושאסביר לך אותו לוגית מהר יותר שדמיינת.

השורה התחתונה של ההסבר? אני פשוט רואה כסף כמה שהוא באמת: משחק.

לא מלחמת השרדות. משחק.

לא טוב או רע. משחק.

לא עניין של צדק או מזל. פשוט… משחק.

אני לא מזלזל חלילה. ברור לי שלמשחק הזה יש השלכות משמעותיות על החיים שלך, שלי, של כולנו. ברור לי שזה המשחק החשוב ביותר שאנחנו משחקים בו.

ועוד יותר חמור: ברור לי שזה משחק שאף אחד מאיתנו לא בחר לשחק בו אלא נכפה עלינו, וזה לא הוגן כלפיי מי שלא טוב במשחק מטבעו.

אבל עדיין…

זה משחק.

במשחק כל מה שצריך לעשות… זה לצבור נקודות. זהו. 👈 בשביל לצבור נקודות, כל מה שצריך לעשות… זה לשחק. 👈 ובשביל להיות טוב במשחק, כל מה שצריך לעשות זה… להתאמן.

מה אפשר ללמוד ממפתחי משחקים על איך הופכים משחק לכזה שכיף לשחק בו שוב ושוב?

לשמחתנו, תעשיית משחקי המחשב היא תעשייה עצומה, שעוקפת אפילו את הוליווד (180 מליארד הכנסות בשנה מול 19 מליארד).

בתעשיות שכאלה, לא משחקים (תשלחו לי על משחק המילים שמתאים, כשאני חושב על זה… לשתי התעשיות….).

כאשר משקיעים מליונים בייצור משחק מחשב, לא נותנים למזל לעשות את שלו ומגלים שהוא כושל ברגע האמת.

ולכן יש מחקרים רבים שבוחנים נקודה חשובה מאוד:

מהו האיזון המדוייק בין אתגר במשחק, שישאיר את השחקן נלהב ומרותק למסך - ובין כיף כך שהאתגר לא יהיה מתיש ומייאש ויגרום לשחקן לנטוש את המשחק.

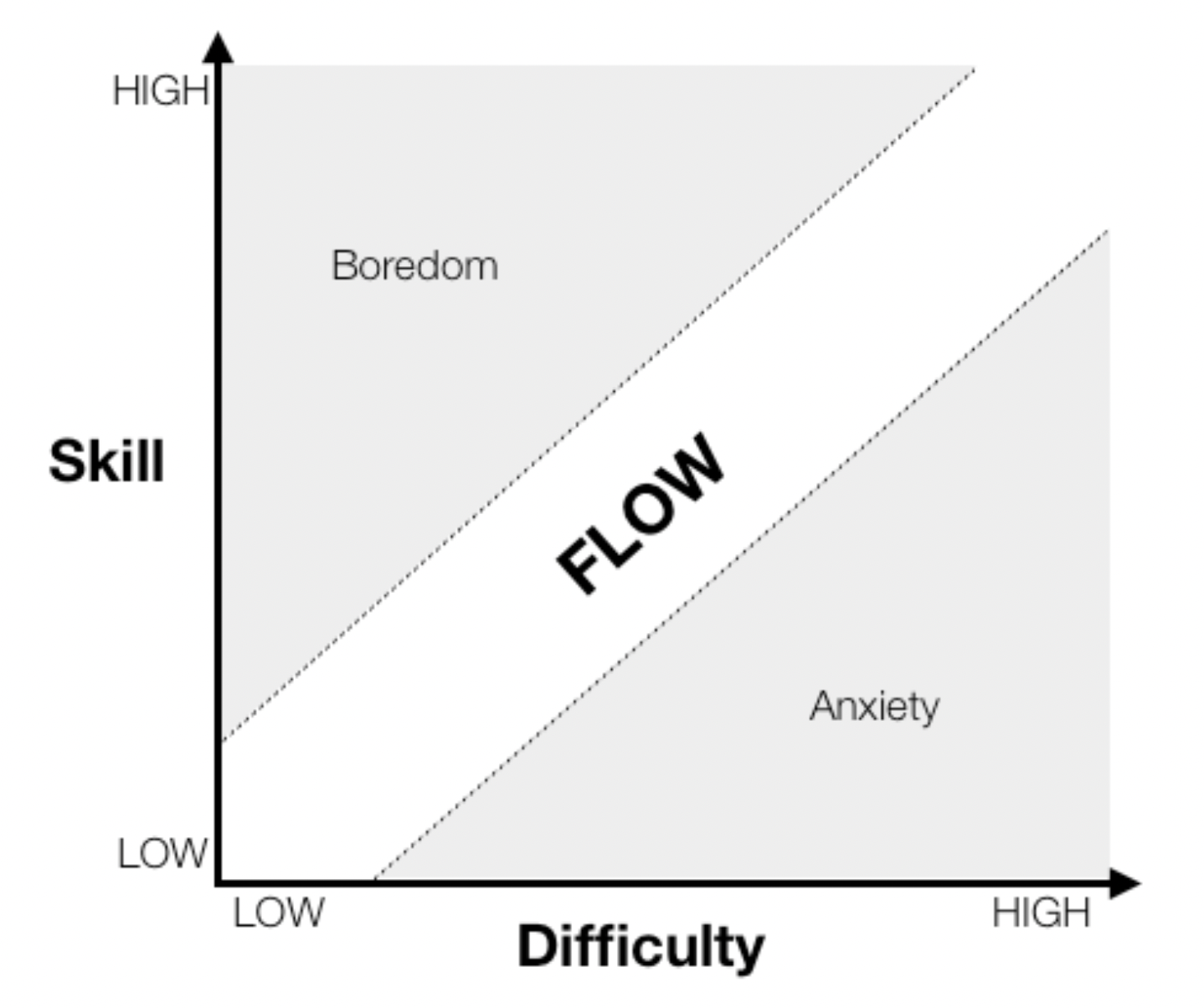

יש נוסחאות מורכבות בנושא וקורסים שלמים, אבל אני רוצה להציג לך נוסחא אחת פשוטה, שהגה הפסיכולוג ההונגרי מיהאי צ'יקסנטמיהאיי (אל תתעכבו על לנסות להגות את השם שלו, תשארו איתי…):

הנוסחא במקור מדברת על מצב שנקרא ״זרימה קוגנטיבית״, אבל בהקשר של משחקים, הקו הלבן באמצע הוא הקו שבו המשחק מהנה.

אם אנחנו מתחת לקו, זה אומר שהמשחק קשה לנו מידי, ויוצר חרדה וסטרס - בד״כ כי הכישורים שלנו לא מספיק מפותחים / מאומנים. אם אנחנו מעל הקו, אנחנו משועממים כי הכישורים שלנו גוברים על רמת הקושי.

כ-80% מהקוראים של העמוד הזה נמצאים כרגע מתחת לקו. כ-10% נמצאים מעל הקו. וה-10% האחרונים נמצאים בתוך הקו, ומפחדים כל הזמן שהאיזון שהם נמצאים בו יישבר וימצאו את עצמם שוב למטה או למעלה.

אני רוצה לעזור היום לשלושת סוגי הקוראים להשאר על הקו ע״י חיזוק הכישורים מצד אחד, והורדת רמת הקושי מצד שני - כאשר המטרה שלנו היא לא כלכלית, אלא… להינות 🥳.

כן, המטרה שלי היא לגרום לך להינות מכסף כדי שיהיה לך כיף לשחק במשחק גם כשהוא קל - וגם כשהוא קשה.

למעשה, במילים אחרות:

אני רוצה היום להעניק לך את הרוגע והשלווה שלי לשימושך האישי תמיד 24/7

מיד אספר איך, כי זה לא סיפור פשוט בפני עצמו. ֿ

הרי אם אומר לך ״פשוט תחשוב/תחשבי על זה כמו משחק!״ זה לא יעלים את האתגר הכלכלי שלך, נכון?

אבל בשביל להסביר לך את ה״איך״, אצטרך לספר לך את מקור השלווה וסיפור של בנייתה:

סיפרתי לך קודם שבשנת 2,000 הקמתי את החברה הראשונה בארץ לניהול כלכלת משפחה.

החברה הצליחה מאוד. מהר מאוד התחלתי להכשיר מאמנים ויועצים לכלכלת משפחה וזה הפך להיות תחום מאוד מצליח.

כל כך מצליח עד שבשנת 2009, חברת הביטוח הגדולה ביותר בישראל באותה תקופה, זיהו את ההצלחה של החברה וביקשו לרכוש 50% מהמניות.

ברור שהסכמתי.

מכרתי חצי מהחברה, הפכתי לשותף של אותה חברה, והגדלתי את החברה ופעילותה בצורה משמעותית.

נשמע כמו סיפור סינדרלה, נכון? אבל הנה מה שקורה בסרט אחרי שהגיבורים רוכבים על השקיעה והכתוביות עולות על המסך.

הדברים לא תמיד זורמים, במיוחד כשאנשי עסקים גדולים ופרגמטיים מעורבים - ללא רגש. בסוף 2012 פוטרתי מהחברה שבעצמי הקמתי.

קטסטרופה.

אני זוכר את תחושת ההשפלה כשהייתי צריך להחזיר את רכב המנהלים שלי לחברה, ביום הגשום ביותר בשנה, ואז לחזור הביתה בלי יכולת להסתכל למשפחתי בעיניים בתחושה שאכזבתי אותם קשות.

נשמע לא כיף? זו רק ההתחלה.

תוך פחות משבוע הגעתי לבית חולים תל השומר לאחר שמהאדם הבריא שהייתי עד אז, התגלה שחליתי בסכרת, ברמה מסכנת חיים.

בנקודה הזו אני מוצא את עצמי, בן קצת יותר מ- 50, בלי עבודה ובלי מוניטין.

נשמע כמו נקודת שפל?

רק התחלנו.

צריך להבין - הייתי מפורסם מאוד באותה תקופה, ולאחר המקרה הזה העיתונים כתבו ש“הסנדלר הולך יחף״. אותם לא מעניינים החיכוכים העסקיים וההאשמות (שלי כלפיהם ושלהם כלפיי) והעובדות. הסיפור העסיסי הוא שחברה שקשורה להתנהלות כלכלית - נכשלה.

לא עניין אותם גם שהודעתי לכל לקוחות החברה שרכשו קורס שאני מתכוון לעמוד בכל התחייבויותיה לבדי, לבד, ולהשלים את כל התהליכים שהם החלו.

ועם זאת, עם כל הכוונות הטובות…

בין-לילה, מצאתי את עצמי עם חובות של 3 מיליון שקלים כי למרות שלקחו לי את החברה - אני הייתי ערב אישית על כל חשבונות החברה. הסתגרתי בחדר. לא יכולתי לסבול את המחשבה של הילדים הבוגרים שלי קוראים את כותרות העיתונים. רואים אותי חסר אונים, מדוכא, וחלש.

הרגשתי שאני בבור עמוק ושחור, בלי סולם, בלי חבל, בלי אף אחד שמושיט יד - וגם אלה שרוצים להושיט - היד שלהם לא ארוכה מספיק בשביל לשלוף אותי מבור כל-כך עמוק.

3 מיליון.

אלוהים אדירים. איך מטפסים גובה שכזה…? ועוד לבד…?

אני יודע שבזמן קריאת השורות האלה הלב שלך מתמלא הזדהות. אולי זה מאמפטיה טהורה מתוך הבנה לעומק הכאב שלי.

ואולי את.ה קורא. את המכתב הזה מתוך בור משלך. ואני יודע שאם זה המצב, זה לא משנה אם הבור שלך עמוק יותר או רדוד יותר - הוא תמיד מרגיש נוראי, ותמיד מרגיש בלתי אפשרי.

דיברתי עם אנשים שנקלעו לחובות של 10, 20 ו-50 אלף ש״ח שהרגישו בדיוק בדיוק את תחושת חוסר האונים שלי ולא ידעו לטפס החוצה, להעזר, או אפילו לבקש עזרה.

ומהצד השני פגשתי גם אנשי עסקים שנקלעו לחובות של עשרות מליונים ודילגו החוצה מהבור כאילו זו מדרגה קטנה והחוב היה רק מכה בכנף.

קל להגיד שזה הכל עניין של ״מיינדסט״, של תודעת שפע, ושלל קלישאות שאנחנו קוראים בספרים על התעשרות. אבל כשאתה בפנים - כל הספרים האלה מרגישים מאוד מאוד תיאורטיים.

כמובן - בוודאי קל לך לנחש שהיתה דרך החוצה. וגם שמצאתי אותה.

הרי אני כאן כותב לך עכשיו.

אבל אני רוצה להסב את תשומת ליבך למשהו חשוב בהרבה:

אם יש דרך החוצה ללא סולם וללא חבל - הרי שזה אומר שבאותה דרך אפשר לטפס לא רק החוצה מבור, אלא למעלה לפסגות חדשות גבוהות יותר מאי פעם.

אז אפשר לומר שהנפילה לבור הזה היא ברכה במסווה, אם אתה לומד ממנה לטפס בלי חבל.

בין אם את.ה קורא.ת את השורות האלה מתוך בור או לא, אני בטוח שהיית רוצה כבר לשמוע איך יצאתי מהבור הזה, לא רק לסגירת החובות, אלא לשגשוג גדול מאי פעם.

(למעשה, כבר ב-2016, 2017, 2018 יצרתי נכסים שמייצרים לי 12 מקורות הכנסה שונים והחופש והבטחון הכלכלי שלי גדלים כל יום ללא יוצא מן הכלל - היום אני איש עסקים, יזם, בעלים של 3 חברות ושותף ברביעית, וכל זה בזמן קצר של 3 שנים, עם הרבה עצמה פנימית ומאבקים).

מאיפה מגיעה העצמה הפנימית שאיפשרה לי לקום על הרגליים כמו עוף חול מתוך האפר?

איך הצלחתי לעבור את השנים האלה בלי לקרוס נפשית לתוך עצמי?

איך הצלחתי לקום מהמיטה? לצאת מבית החולים? לעמוד בהתחייבויות כלפי אלפי לקוחות? לחיות ללא משכורת ועם חובות ענק? ולהצליח להרים את עצמי מבור עמוק ואבק בריאות - לאוויר פסגות צח וצלול?

מאיפה הבטחון? העצמה? והיכולת לעשות זאת בקור רוח ושלווה פנימית בלתי ניתנת לעירעור?

הייתי שמח לספר לך שאני פשוט "כזה". שנולדתי כך. שאני חזק ומדהים. אני יודע שזה יהיה חטא, ואני יודע שלא הייתי רוצה שהילדים שלי יחשבו את זה עליי - לא הייתי רוצה שיחיו בתחושה שזו פרוילגיה של יחידי סגולה. אני רוצה שידעו שזה בהישג יד של כל אחד ואחת מאיתנו.

האמת לאמיתה היא פשוטה:

היא נוסחא.

הנוסחא כל-כך פשוטה שכשלעצמה היא כמעט מאכזבת בפשטות שלה. אני יודע שיש לך ציפייה לשמוע על איזו אסטרטגיית בריחה בסגנון הודיני שמצליח לברוח מאקווריום נעול כשהוא כבול בשלשלאות באמצעות איזה תכסיס מתוחכם.

״הטריק הסודי והקסום שיודעים מטי-מעט על יציאה של חובות של מיליונים״.

מצטער,

אין דבר כזה.

אין סוד.

הנוסחא היא פשוטה מאוד, אבל החכמה היא כמובן, כמו כל דבר בחיים - לא בגילוי הנוסחא אלא ביישום שלה.

את הנוסחא אגלה לך מיד, הנה היא:

תכנית = שלווה

כך אני יישמתי את התכנית הזו:

עוד בבית החולים רשמתי על נייר שתי כותרות.

אציג לך אותן בעוד שתי שניות, אני רק צריך לדעת שבאמת חשוב לך לדעת לפי שאני ממשיך.

נהדר, אז עוד בבית החולים רשמתי לעצמי:

1. “אתה הולך לקום על הרגליים!”.

נשמע כמו משפט קלישאתי של מנטור מוטיבציה, אבל היתה למשפט הזה חשיבוות גדולה. הוא נכתב לא כהוראה, ולא כשאיפה או אפילו כמטרה. לא.

הוא נכתב כעובדה. נתון. זה מה שהולך לקרות. לא ניתן לויכוח. עכשיו כל מה שחסר זה לגזור אחורה מהנתון הזה מה צריך לקרות בין הנקודה שהייתי בה עד הנקודה שבה העובדה הזו היא מציאות קיימת.

זה כמו נוסחא בבית הספר שׁבה מציבים נעלם X ואתה צריך להבין מה המספר שהוא מייצג ע״י פעולות חשבון.

2. כתבתי יעד.

יעד, כידוע לך, מורכב משני חלקים: תוצאה להשיג, ותאריך. שמתי תאריך שבו היעד של ״להיות על הרגליים״ ולסיים את החובות וההתחייבויות שלי צריך להיות מושג.

מתחת לשתי הכותרות האלה התחלתי לעשות רשימה ארוכה:

יום 0: _________________

יום 1: _________________

יום 2: _________________

יום 3: _________________

יום 4: _________________

יום 5: _________________

יום 6: _________________

וכן הלאה...

ליד כל יום כתבתי משימה שצריכה לקרות באותו היום. חלק מהמשימות שרשמתי היו לא קלות. אפילו מפחידות.

אבל עם הדף הזה מול העיניים, כשהוא היה גמור, נכנסה לגוף שלי תחושה חדשה של שלווה ועצמה פנימית.

היא לא נבעה מרגש, היא לא באה מהלב או מהנשמה.

🧠

היא הגיע מהראש. מהמח. היא נבעה מכך שידעתי שכל מה שעליי לעשות הוא לבצע את המשימות שברשימה. משימה אחת ביום בלבד.

ידעתי שאם רק אבצע את המשימה היומית שלי בכל יום, בתאריך המדוייק שבו רשמתי את היעד שלי - אהיה ביעד. ידעתי בדיוק כמה ימים, במספר מדוייק, ייקח לי לטפס החוצה מהבור.

אבל ידעתי גם משהו יותר חשוב, ולא פחות מנחם:

ידעתי שאם לא אצליח באחת המשימות, כל מה שיקרה זה שהתכנית תתעכב ביום אחד. היא תיקח 456 ימים במקום 455 ימים. אני יכול לחיות עם זה. ידעתי גם שאם אני מתעכב, אדע את זה בזמן אמת, ואוכל להתאמץ טיפה ולהאיץ את הקצב.

מכאן, כל מה שהייתי צריך לעשות, זה להתחיל לעשות.

בכל יום קמתי ועשיתי את המשימה האחת של אותו יום. בחלק מהימים היתה לי משימה קשה שלקחה כל היום.

בחלק מהימים היתה לי משימה קשה שדרשה כמה דקות אבל דחיתי ודחיתי אותה עד סוף היום, ועשיתי אותה רק בנקודה שבה הסתכלתי על הדף ואמרתי ״אני רוצה לסיים ב-455 יום ולא ב-456…! זו גם דרך לקבל מוטיבציה לפעמים…).

בחלק מהימים המשימה היתה קלה, או קשה ומהירה - וכשסיימתי אותה ידעתי שסיימתי את שלי להיום. הלכתי לים או לנוח. מגיע לי.

החלק המדהים הוא שלא הייתי צריך לחכות עד סוף התכנית כדי להרגיש טוב. כשאתה על מסלול שכזה, עם תכנית, זה מדהים כמה מהר אתה מסתכל אחורה ומרגיש נהדר לגביי ההתקדמות שלך.

הדברים המפחידים פחות מפחידים, יש זמן להתכונן אליהם נפשית כי הם יושבים על לו״ז.

השיטה הזו עובדת. נקודה.

פשוטה ככל שהיא נשמעת, היא עובדת. כמה שנים לאחר המקרה שסיפרתי לך עליו, כשכבר הייתי מחוץ לבור ונושם אוויר פסגות כי התכנית שלי המשיכה מעבר לשפת הבור והתחיל להיות תכנית לחופש כלכלי ובניית עוד ועוד מקורות הכנסה פאסיביים…

קיבלתי הודעת וואטסאפ מוזרה.

היא הגיעה מיזם צעיר שהערכתי מאוד, חבר טוב, ומישהו שלקח חלק פעיל באחד העסקים שעזר לי להגיע לשגשוג החדש.

"גיל, אני זקוק לעזרה. אפשר להפגש?"

נפגשנו.

הוא הגיע אליי למשרדים, פגש את הצוות שלי בחיוך, הכנו לנו קפה שחור, נכנסנו לאחד מחדרי הישיבות, סגרנו את הדלת מאחורינו והתיישבנו. עוד לא הספקתי לשאול מה קרה, והוא פשוט פרץ בבכי.

אני חושב שבמשך 3-4 דקות הוא פשוט הוציא את כל הדמעות שהיו אצורות בתוכו במשך מי יודע כמה שבועות, והמתנתי בסבלנות שיוכל לחזור ולדבר.

כשזה קרה הוא סיפר את הסיפור: ״ניהלתי את העסק של עצמי לדעת״. הוא היה אצלי כשבוע לאחר שנאלץ לפטר את כל העובדים שלו, ולא ידע אפילו איך להבין מה גובה החובות שהוא נמצא בהם.

הרגשתי את הכאב שלו.

היה לי קל לדמיין את תחושת האשמה, את תחושת הכשלון, את התחושה הכבדה של לאכזב את המשפחה שלך ולרדת בזמן כל-כך קצר מהשאיפות הגדולות והעתיד הורוד של עסק מצליח, לכשלון צורב של עסק שנסגר.

סיפרתי לו את הסיפור שסיפרתי לך עכשיו. ״בנה תכנית״, היתה העצה שלי.

ידעתי לאיזה גיהנום הוא חוזר כשהוא יוצא מהמשרד שלי, לאילו התמודדויות, אבל ידעתי שאני מצייד אותו בעצה הטובה והחזקה ביותר שיכולתי לתת לו.

״בנה תכנית״.

גובה החובות שלו התברר כמעט 2 מיליון ש״ח, וכמעט כולם נסגרו בתוך בערך שנה. לא רק זה, הוא הצליח לשלם את כל המשכורות והפנסיות של העובדים שפיטר, לעזור להם למצוא עבודה, להשאר איתם בקשרים נהדרים - ואפילו לחזור לעבוד איתם ולשכור חלק מהם. בתוך 3 שנים קופת העסק שלו התמלאה בכ-3 מיליון ש״ח נוספים.

איך שגשגנו שנינו כאשר נאלצנו לפרנס משפחות ללא משכורת במשך חודשים על גביי חודשים ואפילו לחזור ולשגשג ולצבור הון?

התשובה היא התכנית.

אני אספר לך עוד משהו:

תכנית מאפשרת לך להינות כבר היום מהפירות של העתיד שאת.ה בונה לעצמך (כן, גם מעומק בור חשוך)

חשבו על זה: כל החשיבה שלכם על התנהלות פיננסית היא למעשה דאגה לעתיד. אתם פועלים בגלל שאתם מודאגים, ואתם דואגים לעשות את הפעולות שיאפשרו לכם להמנע מאי-נעימויות שקשורות בכסף.

למעשה, כל פעולה שאנחנו עושים כדי לדאוג לעתיד שלנו נועדה להוריד אי-נעימות או עכשווית (אני מודאג שהעתיד לא יהיה טוב) או עתידית (לא יהיה לי כסף למשהו שאני רוצה או צריך).

תכנית מאפשר ת לי לחוות את השלווה והבטחון שהיא נועדה להביא - כבר מהרגע הראשון, עוד לפני שהיא התחילה להתקיים! כי אין פחד או חשש שלא אגיע ליעד!

הקושי שיש להרבה מאיתנו, כבני אדם - להקריב עכשיו בשביל לדאוג לעצמנו בעתיד, נעלם כשיש תכנית שבנויה נכון.

כך מתאפשר לי כבר היום לחוות את השחרור, החופש, והאושר של היעד שלי

כן, כבר מהשנייה הראשונה שסגרתי את התכנית שלי.

כשיש לי תכנית שאני מאמין בה, שאני יודע שיש לי את המיומנויות, את הכישורים, את היכולת... יש לי את הבטחון מראש.

וזה בטחון לא רק לצאת מבור - אלא הבטחון שאני יודע איך להשיג כל יעד שאני שם לעצמי - ובונה לו תכנית מסודרת.

אני נכנס לחשבון בנק ורואה מינוס? זה לא מפריע לי ולא מערער אותי, כי אני יודע לא רק איך אני יוצא משם אלא מה המספר שיהיה מחר, מחרתיים, והיום שאחרי - ובדיוק באיזה יום, תאריך ושעה אני לא במינוס.

והפוך - אני נכנס לבנק ולא רואה בו את המיליון ש״ח שאני רוצה (או כל יעד שהצבתי)? אולי הוא לא שם במספרים על המסך - אבל אני כן רואה אותו! גם אם הוא עוד לא מופיע. אני יודע מתי הבנק ״יתעדכן״.

כשאני חושב על הילדים שלי? אני לא נלחץ מהצורך לחתן אותם, או לעזור להם או לקנות להם דירה... כשאני רואה את ההורים שלי אני לא נלחץ מהצורך לטפל בהם כשיצטרכו... אני יודע בדיוק מה צריך לקרות ואיך לסדר את זה בצורה שאפשרית עבורי.

אז כמובן, האתגר הוא… מה בדיוק התכנית צריכה להיות?

הייתי שמח לשתף איתך את התכנית המדוייקת שלי ואני בטוח שאותו יזם היה מוכן לשתף את שלו אם היה מרגיש שזה באמת עוזר לך לתת עתיד טוב יותר לילדיך.

אבל התכניות של שנינו חסרות ערך עבורך. אלא אם כן משימה כמו:

״יום 58: לדבר עם שולמית ממגדל לגביי הדו״ח שנתי של 2007״

...רלוונטית לך.

כמובן שהיא לא רלוונטית!

אז איך אוכל לעזור לך? הייתי שמח לבנות לך באופן אישי תכנית ליעדים האישיים שלך. אבל זה גם לא ריאלי.

קודם כל, אנחנו לא מכירים.

דבר שני, בזמן שאני כותב אליך ואלייך אישית - המכתב הזה נשלח לעוד 51,000 איש ואין שום דרך אנושית שאוכל לעזור לכל הקוראים האלה באופן אישי.

דבר שלישי, גם אם הייתי יכול לשבת איתך, הרי שהייתי צריך להכיר את כל החלומות שלך, את כל הרקע שלך, את כל השאיפות, כל האתגרים וכל הרקע שהביא אותך עד לכאן.

ואפילו זה לא מספיק, אני אצטרך לדעת את כל האינפורמציה הזו גם על בן או בת הזוג שלך, וגם על הילדים שלך אם הם מעורבים, ואולי אפילו ההורים שלך אם הם נתמכים או צפויים להתמך בך בקרוב.

למעשה, יותר מזה:

סביר להניח שבין החלומות - והערכים - של כולכם יש פערים שאתם צריכים ליישב לפני שאני בכלל יכול לחשוב איתכם על תכנית.

אז האפשרות הזו יורדת גם היא מהפרק.

אז ישבתי וחשבתי:

מה אני יכול לעשות עבורך שיאפשר לך לקבל את השקט והשלווה שלי? את העצמה הפנימית והבטחון שלי בכל יעד שאני מציב?

איך אוכל להעניק לך את הבטחון הבלתי-ניתן לערעור שאגיע אליו במוקדם או ובמאוחר - וגם לדעת כמה ״במוקדם״ וכמה ״במאוחר״, ולהערך בהתאם.

הכל הרי נבע מתכנית.

ולכן הבנתי שמה שאני צריך ללמד אותך הוא לדעת איך לבנות את התכנית הזאת.

איך לוקחים חלום, מפרקים אותו, מנתחים כל חלק, מנתחים את כל המורכביות של הבן אדם שרוצה להגשים את החלום הזה, ומרכיבים מחדש בצורה של תכנית ברורה ובת-קיימא. מה עושים כשחלק ממנו נראה בלתי אפשרי או כשהמספרים לא מסתדרים.

ואיך בונים את התכנית כך שתתאים ליכולות, לערכים, ולאמונות של כל אחד מאיתנו.

וזה מה שאני רוצה לתת לך היום.

את כל הידע והכלים שאיפשרו לי לבנות את התכנית שאיפשרה לי ולאותו יזם צעיר לסגור חובות של מליוני שקלים כל אחד, ועזרה למאות משפחות בישראל לא רק לסגור מינוסים, הלוואות וחובות - אלא לייצר נכסים בשווי מצטבר של מליארד ש״ח (וכנראה הרבה יותר - אני נוקב במספר של הנכסים המדווחים בעשרה חודשי קורס בלבד).

יש רק בעיה אחת אחרונה.

גם אם אלמד אותך לבנות את התכנית הטובה ביותר בעולם, אפילו אם אבנה אותה עבורך או יחד איתך.

התכנית

שלך

תמיד

תכשל.

תמיד.

אני אחזור על זה כי אולי זה לא מספיק ברור:

גם אם אבנה איתך את התכנית המושלמת - היא תכשל.

צר לי לאכזב.

לא אני, ולא אף מנטור מהצוות שלי - וגם לא מאמן משפחה אישי צמוד לעולם לא יוכלו לבנות לך תכנית שלא תכשל.

אני יודע שזה מתסכל. זה מתסכל אותך כמו שזה תסכל אותי, וזו הסיבה שהפכתי את הקובייה ההונגרית הזו שוב ושוב ושוב.

ניתחתי 10 שנים של מקרי הצלחה - וגם של כשלונות. חיפשתי את המכנים המשותפים ואת ההבדלים.

ראיינתי, הקשיתי, ניתחתי, בדקתי, שיניתי, בדקתי שוב...

ולבסוף, הבנתי. משהו שידעתי עוד קודם, אבל לא יכולתי לראות.

המפתח היה שאלה פשוטה וחשובה:

בואו נחזור לאותו יזם שישב אצלי ומירר בבכי על הכשלון הצורב. אני רוצה לספר לך שלא סתם נעניתי לבקשה שלו להפגש בלי לחשוב פעמיים.

מעבר להיותו חבר, איש מקסים, וחכם - הוא יזם מוכר ומוצלח, ששמו - ובעיקר ההישגים שלו - הולכים לפניו. איש שבגיל צעיר כבר צבר הצלחות רבות ומרשימות ביותר. מדהימות.

איש שהמונח ״גאון״ ו״קוסם״ נזרקים סביבו ללא הרף (גם ממני). חכם, מוכשר, אחראי, מנוסה. אהוב, סוחף, מרשים. מוקף אנשים חכמים (ומחילה - אני סופר את עצמי ביניהם).

על הנייר - האיש הזה אמור להצליח ולהצליח ללא סוף.

איך הוא הגיע לנקדות שפל כזו?

הסיבה היא...

האוייב.

בתחילת המכתב סיפרתי לך שאתן לך מודיעין על האוייב הגדול ביותר של התכניות הפיננסיות שלך. זה אותו האוייב שהפיל אותי, וגם את את היזם הזה.

וזה אותו אוייב שמחבל לילות וימים בכל תכנית שתנס.י לבנות.

האוייב הזה הוא לא הממשלה.

האוייב הזה הוא לא רשות המיסים.

האוייב הזה הוא לא יוקר המחייה.

האוייב הזה הוא לא הבנק.

קל להאשים את כל אלה. אבל האוייב האמיתי מסוכן בהרבה. הוא מסוכן כי הוא מכיר את כל התכניות שלך על בוריין.

הוא מכיר את כל החורים בתכניות, את כל נקודות התורפה שלך שאפשר לתקוף, את כל נקודות העצמה שאפשר להחליש, את כל הפירצות ונקודות הכניסה.

הוא יודע את המספרים שלך, כמה יש לך בבנק, ומה המשכורת שלך, ומה כל ההוצאות. הוא יודע מה מההוצאות שלך הכרחי או חכם, ומה מהן מיותר.

הוא מכיר את כל השקרים שסיפרת לעצמך בזמן שבנית את התכנית.

וכמו שאמרתי בתחילת המכתב:

אי.

אפשר.

לנצח אותו.

מכיוון והאוייב הזה….. הוא את.ה.

בסוף היום, אנחנו לא רובוטים.

ההחלטות שלנו לא מתחילות ונגמרות במחשבות הגיוניות.

מעורבים בהם שיקולים רבים - אנשים שאנחנו אוהבים, חלקם בניגוד לכל הגיון. מצבים מוזרים. מידע חסר.

ובעיקר:

אין סוף מחקרים שמוכיחים שוב ושוב שגם האנשים הלוגיים ביותר, מקבלים החלטות קודם על בסיס רגשי ורק אח״כ מוצאים את ההגיון להצדיק אותן.

אצל חלקנו זו בעיה גדולה יותר, ואצל חלקנו פחות. אצל חלקנו ה״אוייב״ חזק יותר, אצל חלקנו פחות. אבל זו בעיה של כולנו.

אם הגעת עד לכאן בעמוד, אני יודע עליך משהו שברור לך - יש משהו שחוסם אותך או מעכב אותך מלהגיע לניצול מלא של הפוטנציאל הפיננסי הזה.

אני יודע שקל לחשוב שזה ידע, אבל ידע הוא רק חלק קטן מהסיפור.

הדבר האמיתי שמעכב אותך כרגע הוא תחושת עירפול וחוסר בהירות לגביי מה הפעולות שעליך לעשות ואיך לעשות אותן.

הדבר הנוסף שמעכב אותך הוא אי יכולת לפעול - לפחות אורך זמן - ולבצע את המשימות שברור לך שעליך ליישם כדי להצליח.

גם כאן האוייב הפנימי שלך הוא ה״אשם״:

הוא מציף אותך בספקות, משתמש בנשק עצמתי שנקרא ״דחיינות״, מסנוור אותך עם הסחות דעת ומשתק אותך עם פחדים - רציונליים או לא רציונליים…. השילוב של ערפל, חושך ובו בזמן סינוור לא מאפשרים לך אפילו להבחין.

רוצה דוגמאות אמיתיות מהחיים שלך? אספק לך הוכחות כאלה בהמשך העמוד, אבל בינתיים מה שחשוב הוא להבין שאין לך איך להלחם בו, כי לפגוע בו - זה לפגוע בך.

לכן קל להצטנף בפינה מתחת לשמיכה, לחיות בהכחשה, לטמון את הראש בחול או לשקר לעצמך ש״אתמודד עם זה מחר״…

אם כך - איך אוכל לעזור לך??

הרי אם אצייד אותך בנשק, רק אעזור לך לפגוע בעצמך. אם אלמד אותך להביס את האוייב, רק אביא אותך לתבוסה.

חזרה מאנלוגיות שוב: אם אלמד אותך את כל הידע שיש לי, תדע.י בדיוק מה צריך לעשות, ותוכל.י לבנות תוכנית מדהימה, אבל עדיין - האוייב הזה חזק ממך, הוא ינצח.

לא תיישמ.י את התוכנית.

תצליח.י אולי חודש...

אולי חודשיים...

אולי שנה...

אבל בסוף הוא ינצח...

ואז המצב יהיה גרוע פי עשר...

תחושת האשמה או ההחמצה שתלווה אותך רק תגדל, כי את.ה הרי יודע.ת מה לעשות - ולא עושה...

ברור לך שעוד כמה שנים יש חתונות של הילדים וברור לך שחייבים להתכונן - או ברור לך מה פוטנציאל העושר שתוכל.י להגיע אליו ורמת הרווחה שתוכל.י להעניק למשפחתך - וגם ברור לך מה צריך להעשות, ושאם זה ייעשה זה יצליח - ועדיין את.ה קפוא.ה!

למה??? מה ההגיון?? זה ההגיון:

זו לא אשמתך.

(אבל כן האחריות שלך)

האוייב הפנימי שלך חכם. והוא לוקח אותך בשבי.

זאת תחושה נוראית - שרק תגרום לפעולות מזיקות יותר ויותר, לסיפורים הזויים שתספר לעצמך ובסוף המצב הכלכלי שלך יהיה גרוע פי עשר מאשר אם לא אלמד אותך כלום וזהו.

אז מה עושים?

וורן באפט אמר ״אם אינך שולט ברגשות שלך - לא תוכל לשלוט בכסף שלך״. קשה להתכווח, וזה לא שהוא לא צודק - ובכל זאת יש לי בעיה עם הקונספט הזה.

״לשלוט ברגשות״ זה לא משהו אפקטיבי. הרגשות חזקים מהראש שלנו, תמיד.

גם אנשים כמוני, שקולים ולוגיים מאוד - עדיין נשלטים ע״י רגשות, רק שהאוייב הפנימי הזה, המרגל הערמומי הזה פועל בצללים כמו סוכן מוסד בכזו ממזריות אפקטיבית - שאנחנו פשוט לא מודעים לזה.

אז מה כן עושים?

לשם כך עלינו להתייעץ עם האסטרטג הטוב ביותר בעולם, זה שכל המצביאים והמפקדים קוראים את הספר שלו כקריאת חובה - ״סן צו״ מחבר ״אמנות המלחמה״, שנכתב במאה השישית לפני הספירה.

הנה כמה ציטוטים חשובים:

”הטוב ביותר במלחמה הוא להכריע את האויב ללא כל קרב, שני בטיבו הוא סיכול האסטרטגיה של האויב, שלישי הוא לכרות בריתות נגדו, רביעי הוא להתעמת אתו בשדה הקרב, והגרוע ביותר הוא להטיל עליו מצור”.

-סן צוהאיש יודע על מה הוא מדבר. הנה ציטוט נוסף, קצר ולעניין:

״הנצחון הגדול ביותר הוא זה שהושג ללא קרב״

-סן צוכן, גם מחבר ״אמנות המלחמה״ הבין ששלום עדיף ממלחמה, אבל אני לא מחדש לך כלום במיוחד כשאנחנו מדברים על כך שהאוייב הוא את.ה.

אז ברור לנו שהדרך להתמודד עם האוייב הזה היא לא לנצח אותו, אלא לחבק אותו.

אבל מעבר לכך שזו מחשבה יפה, מה עושים בדיוק עם המצב? הרי אי אפשר פשוט להכנע נכון?

אוקיי,

בואו נסתכל בפרק נוסף של הספר החכם הזה ונמצא את הציטוט הזה:

"דע את האוייב שלך ודע את עצמך, ולא תצטרך לחשוש מתוצאותיהם של אפילו מאה קרבות. אם תדע את עצמך ולא את אוייבך, על כל נצחון תחווה גם תבוסה. אם לא תדע אותך ואת האוייב - תנחל מפלה בכל קרב״.

-סן צווואו.

עצמתי ביותר.

וכדי להתחיל לעשות שלום עם האוייב, צריך להבין את המניע שלו (ולהבין שהוא לא *רוצה* להיות רע):

מחקרים בכלכלכה התנהגותית אומרים שיש לנו כמה הטיות מחשבתיות:

- כל החלטה כלכלית היא רגשית (גם אם נדמה לנו שלא).

- תמיד נפעל לפי העדר (גם אם נדמה לנו שלא).

- תמיד נבחר בטווח קצר במקום ארוך (באופן טבעי, כל אחד ורמת הקושי שלו לשנות את זה).

האוייב שלנו הוא זה שנכנע בשבילנו להטיות הביולוגיות האלה, ולא נותן לנו (ההגיון) להשתחרר מהן.

אבל עכשיו בואו נחזור שוב מעולם הספרות והאנלוגיות למציאות העכשוית שלך. מה כל הסיפור הזה אומר?

מה זה אומר לחבק את האוייב הפנימי?

איך בונים תכנית כלכלית להגשמת חלומות ולא נותנים לו לחבל בה?

איך יוצאים מבורות עמוקים בלי שאף אחד מושיט לנו יד, ובלי לתת לאוייב הפנימי להכניע אותנו?

השאלות האלה הן אלה שהובילו אותי לבנות תכנית חדשה ועצמתית יותר משאי פעם בניתי שנועדה לעזור לך עם שני החלקים האלה:

- לבנות תכנית ריאלית, איתנה, חסינת משברים - זו שאתה מבין ומאמין ב100% שאתה תצליח ליישם ושהיא תביא אותך ליעד.

- להכיר את עצמך ואת האוייב הפנימי שלך.

גיל, איך אתה הולך לעזור לי, ואיך להכיר את עצמי ואת האוייב יעזור?

הדרך לעשות את זה היא להבין מה שהילדים שלך יודעים: זה בסה״כ משחק. כשנתרגל לראות כסף כמשחק, ואת האתגרים בהתנהלות הכללכלית כשלבים קשים ומאתגרים יותר במשחק - האוייב מפסיק להיות אוייב והופך להיות… יריב.

וככל שהיריב חזק יותר, זה בסה״כ עושה את המשחק כיף ומאתגר יותר.

כך לא משנה מה קורה - ככל שהאתגר גדול יותר, ככל שהבלת״ם ״מפחיד״ יותר, ככל שהבור עמוק יותר, ככל שההשקעה מרגישה גדולה - כך אנחנו נהנים יותר!

אני לא חובב רכבות הרים, ומבחינתי ככל שהרכבת גבוהה יותר - כך הסיכוי שאעלה עליה הוא נמוך יותר. אבל מי שאוהב את הפחד של רכבות הרים - רק מחפש את רכבות ההרים הגבוהות ביותר.

(כמובן שהריגוש של רכבת הרים מגודר בתקני בטיחות מחמירים וכך גם ריגוש כלכלי חייב להיות מגודר בבטחון בפעולות שלנו, שאני רוצה לתת לך).

כשאני מסתכל על אנשים שמבינים את המשחק הזה ומתאמנים עליו ונהיים טובים בו (וכמו שאמרנו, אין ברירה אלא לעשות זאת כי אף אחד מאיתנו לא יכול לא לשחק) - אני רואה שהאתגרים נהיים קטנים יותר ויותר עבורם, ולכן הם יכולים לקחת אתגרים גדולים יותר.

כשהאתגר של לצאת מבור מרגיש קל - ומשעמם! - אתה מחפש פסגות גדולות יותר ויותר לטפס עליהן. שוב, בואו נצא מהאנלוגיות ונאמר את זה בצורה ישירה:

שווי ההון שלך נהיה גדול יותר ויותר ויותר ומתנפח במזומנים, מניות, נדל״ן, השקעות אחרות, ואפיקי הכנסה, ככל ש״שרירי הכסף״ 💪 שלך מפותחים וגורמים לך להשתעמם מאתגרים במשקל נמוך ולהינות מהתעסקות בכסף.

אז אם אחזור על הדברים שאני רוצה לעזור לך, אני רוצה להוסיף סעיף שלישי לרשימה:

- לבנות תכנית ריאלית, איתנה, חסינת משברים - כזו שאתה מבין ומאמין ב100% שאתה תצליח ליישם ושהיא תביא אותך ליעד.

- להכיר את עצמך ואת האוייב הפנימי שלך.

- להפוך את האוייב ליריב, ואת המלחמה הכלכלית - למשחק מהנה.

(כן, אחזור שוב: גם בזמנים קשים… המטרה שלי זה שאפילו נפילות ייראו כאתגר שתוכל.י להתגבר עליו בקור רוח ועם חיוך על הפנים ושידור של עצמה פנימית ושלווה).

וכיף.

(כן, כיף).

כדי לעשות את כל זה, בניתי תכנית חדשה המשלבת את כל מה שלמדתי בשני עשורים של עזרה כלכלית, בנפילה כלכלית איומה משלי, בתחקיר עמוק וניתוח אובססיבי של הצלחות וכשלונות מבין עשרות אלפי סיפורים בישראל שזכיתי להכיר עמוק מבפנים.

רוצה לשמוע עליה?

אני קורא לה:

מאסטר כסף

לפתח תּוּשִׁיָּה וחושי כסף מפותחים, לנהל כל מצב פיננסי, ולייצר נכסים ואפיקי הכנסה ללא הפסקה.

כן, בתכנית הזו אעמיד לרשותך צוות מומחים ומנטורים ברמה הגבוהה ביותר בישראל לעזור לך לבנות תכנית אישית משלך.

אבל!

התכנית שנבנה יחד היא רק ההתחלה שלך כמאסטר.ית כסף.

היא רק המחשה, דרך להתאמן, להרגיש במו ידייך איך זה מרגיש.

המטרה האמיתית של התכנית הזו היא שתדע.י לייצר תכניות שכאלה - בקלות אינטואיטיבית - לכל חלום, לכל שאיפה, לכל גחמה, לכל רצון או מטרה שתהיה לך בכל חייך - ולכל אדם.

כן, זה אומר שיהיו לך הכוחות במו ידייך לעזור לאחרים לעשות תכניות שיעזרו להם לצאת מתסבוכות כלכליות, סחרורים, וכמובן - להשיג נכסים, לצבור הון, להשקיע ועוד.

אם מדובר בילדים שלך שהיית רוצה שיתנהלו כלכלית נכון מוקדם ככל האפשר ויבטיחו לעצמם עתיד בטוח ויציב…. אם מדובר במשפחה שלך, אם מדובר בחברים, ואפילו בזרים שהיית רוצה לעזור להם ולקבל על כך תשלום כתוספת הכנסה על כמה שעות עבודה בחודש.

מיד אספר לך מה התכנית כוללת ואיך היא בנויה.

אבל אני רוצה שנתאם ציפיות קודם כל:

זו לא תכנית שגרתית.

תראו, אני מאמין במשפט ״אף פעם אל תאמר אף פעם״, אבל נכון לעכשיו זו תכנית שמתוכננת להיות חד-פעמית לחלוטין.

היא הולכת לדרוש ממני תעצומות נפש אדירות, וכמות עבודה שאני לא רגיל לתת.

היא תדרוש ממני עבודה עם המנטורים הטובים ביותר (ולכן היקרים ביותר) שאי פעם הכשרתי. היא תדרוש עבודה סיזיפית שלי ושל כל הצוות, ותחזוקה לאורך זמן.

ולכן לא רק שהיא מתוכננת להיות חד-פעמית, היא גם תהיה מוגבלת ל-100 איש בלבד.

זה לא מספר אקראי, זה מספר שהגעתי אליו אחרי חישובים רבים על בסיס 37 מחזורים של תכנית ״סוד הכסף״ שלי ו-12 מחוזרים של קורס מאמני כלכלת המשפחה שעשיתי, ואני יודע להגיד בדיוק מה המספר שאוכל לקחת לפני שאיכות התכנית תרד ואני לא אוכל להכשיר אתכם ברמה שאני רוצה.

אני לא איש של פשרות.

אני איש של מספרים מדוייקים.

לכן גם לא אוכל להכניס אפילו לא אדם אחד נוסף לתכנית מעל 110. לא יהיו בה 112 איש ולא 111. רק 110.

מדוע התכנית היא חד-פעמית? מכיוון והמאמצים שנדרשים לא רק כדי להפיק תכנית כזו אלא גם כדי לשווק אותה ולרשום אליה את הכמות הנדרשת כדי לעמוד בעליוות העצומות שלה… הם מטורפים. ולא פחות חשוב: הסיכון הכלכלי (שאני בר מזל שביכולתי לקחת, אבל גם לא רוצה לסכן את הבריאות שלי שוב) עצום.

התקווה שלי היא שבכך שאכשיר 110 אנשים ברמה שאני מתכוון להכשיר בתכנית הזו, הם יוכלו לעזור לבני המשפחות שלהם, ואלה יוכלו בתורם לעזור לחברים, ובכך אני רוצה להאמין שהמעגל הזה יגיע לאלפי משפחות בישראל שיחיו טוב יותר.

זו מטרה שארגיש איתה טוב.

איך התכנית עובדת?

התכנית מורכבת מ-3 חלקים:

1: ידע.

הבעיה היא... שיש כמויות אינסופיות של ידע. במשך שני עשורים למדתי, יצרתי, ותיעדתי כמויות עצומות של ידע פיננסי, שמסתכם במעל 150 שעות של תוכן שאין לך סיכוי לצלוח.

לכן התכנית הזו בנויה לאפשר לך לקחת את הידע שבאמת נחוץ לך לבניית התכניות האישיות שלך, ולהנגיש לך אותו בצורה אפקטיבית.

2: ליווי וחוסן מנטאלי.

אני הולך ללמד אותך את הידע הכי חשוב, הרוטב הסודי: הידע הפסיכולוגי של איך להפוך את האוייב ליריב ולהינות מהמשחק (99% מהסיבות שאת.ה לא נמצא.ת איפה שרצית להיות עכשיו מבחינה כלכלית - קשורות לחלק הזה והפעם סוף סוף נלמד את זה בצורה סיסטמטית שתאפשר לך לשחזר את זה כל פעם שתצטרך)

אתן לך את היכולת ללמוד את האוייב הפנימי שלך, ולפרק אותו מנשקו - ואעזור לך להטמיע את היכולות האלה כהרגלים יום-יומיים שהופכים ממאמץ - למשחק שכיף לך לשחק בו!

3: קבוצה.

זה הפיצוח שלי: את.ה לא יכול.ה מול האוייב שלך לבד.

גם אחרי שאלמד אותך את כל הטכניקות של איך להפוך את זה להיות חזרה משחק (מה שזה באמת) ואיך לנצח את היריב כל פעם מחדש, עדיין היריב שלך טוב (טוב מדי אפילו) ואם תאבד.י פוקוס, מהר מאוד הוא ינצל את זה לטובתו וישתלט עליך.

ואין מה לעשות, אנחנו בני אדם, אנחנו שוכחים דברים, מיומנויות נשחקות ותוך זמן קצר אתה תאבד את המיומנות שרכשת והאוייב יתפוס שליטה חזרה ויוריד אותך למטה.

אז זה הפתרון...?

ברוכים הבאים לקבוצה של מאסטר כסף!

לראשונה, אני בונה קהילה של ״מאסטרים בכסף״, וקורא לה ״קהילת הרגועים״.

המטרה של הקהילה הזו היא להיות קבוצה שתשחק איתך ותשמור עליך בזמן שהמשחק - ותעזור לך לשמור על רמת המודעות הגבוהה ביותר.

חשוב להבין:

גם השחקנים הטובים ביותר - בכל משחק - עושים טעויות טקטיות, אסטרטגיות, או סתם ״פקשושים״. אבל ברגע שאתה בתוך קבוצה שעוזרת לך לנצח את האוייב כל פעם מחדש, תוכל להשיג כל יעד שתציב.י לעצמך.

יש מישהו שירים אותך כשנפלת. מישהו שישקף לך כשלא ראית משהו. מישהו שימסור לך את הכדור, וישלים מהלך שהתחלת.

ולא פחות חשוב:

מישהו לחבק ולמחוא לך כפיים כשהבקעת שער.

באילו כלים ודרכים התכנית תאפשר את זה?

התכנית בנויה, מעבר לקהילה חזקה ועצמתית של מאסטרים, משילוב של ידע, הדרכות, מפגשים, מנטורינג עצמתי, מנטור אישי, אימונים, פאנל מומחים ברמה הגבוהה ביותר, צ׳קליסטים, ועוד.

בעמוד הבא כבר תקבל.י פירוט מלא יותר הכולל את מבנה התכנית המדוייק, תאריכים, סיפורי הצלחה ועוד - לכרגע מה שחשוב ואני יודע שכבר ברור לך: הולך להיות כיף, אנחנו הולכים לנצח יחד את המשחק.

איך תרגיש.י בתכנית הזו וכחלק מהקבוצה הזו?

כמו שאני מרגיש.

אני אופטימי חסר-תקנה: שום דבר לא מפחיד אותי. כל אדם שהגיע אלי - ידעתי לעזור לו להגיע לכל יעד.

ואני רוצה לתת לך את 3 הכלים לזה כדי שתוכל גם: את הידע, הידע הפסיכולוגי, והקהילה.

מה תוכל.י לעשות כשתהיה או תהיי מאסטר.ית כסף??

להסתכל על כסף כמשחק.

להסתכל על כסף כמשחק.

-

לנצח במשחק הזה.

-

לנצח את האוייב הפנימי - אף אחד לא יוכל לקחת לך או לערער לך את הבטחון - כי זה משחק.

לעזור לאחרים (גם כאלה שלא הקשיבו לך אף פעם, כי עכשיו תדע.י לזהות את, ולדבר אל האוייב הפנימי שלהם).

לעזור לאחרים (גם כאלה שלא הקשיבו לך אף פעם, כי עכשיו תדע.י לזהות את, ולדבר אל האוייב הפנימי שלהם).- להיות מנהיג שינוי משפחתי - גם אם בן או בת הזוג שלך פחות בעניין - ולהוביל את המשפחה שלך לבטחון כלכלי בנועם, ברוגע, בקור רוח ובלי ריבים ומלחמות - תוך שאת.ה משיג.ה את החלומות שלך בלי לבקש מהאחרים להקריב את שלהם (ויודע.ת להוביל אותם לשלהם גם).

- לבחור. לבחור את החיים שאת.ה רוצה.

ובעיקר: להסתכל לאוייב הפנימי בעיניים ולהגיד לו: ״לא היום״.

אחרי מעל 37 מחזורים של תכניות כלכלת משפחה שהעברתי עם עשרות עד מאות משתתפים בכל מחזור,

ראיתי כל סיפור אפשרי, ראיתי אלפי תכניות, ראיתי הצלחות, כשלונות, והמון המון המון כשלונות שהפכו להצלחות.

נתקלתי בכל האוייבים והיריבים, ואני יודע היטב איך הם חושבים.

אני הולך לתת לך דוגמאות של דברים שהאוייב הפנימי שלך לוחש לך, ואם את.ה מזהה משהו שבאמת שמעת ממנו, אשמח אם תסמנ.י לי V, אם לא אפשר לסמן X.

-

״עבודה עם תקציב אומר לצמצם את רמת המחייה״ טעות!

מזדהה? (לחצ.י כן/לא)ברור מאוד מדוע האוייב הפנימי שלך מפוחד מהמחשבה על ניהול תקציב״

הוא רוצה את מה שיביא לו את הדופמין הכי מהר - וזה לעשות כל מה שבא לו בלי רסן, לפעול מהרגש ולא מהשכל - להשיג את ה"אושר" עכשיו ולא בעתיד.

לכן, כל מה שאנחנו צריכים זה פשוט להרגיע אותו ולהסביר לו ש...לא!

התפקיד של ניהול תקציב הוא לא להוריד את רמת החיים בשביל העתיד, ממש לא.

התפקיד שלו הוא דווקא להעלות את רמת החיים - ולהגדיל את האפשרויות. כן כן.

בתכנית אלמד אותך את ״כלל ההיפוך הכלכלי״ שיוכיח לאוייב שהוא טועה.

-

״אין לי זמן להתנהל כלכלית״ - שקר!

מזדהה? (לחצ.י כן/לא)האוייב שלך צריך לדעת כמה דברים פשוטים:

- ניהול תקציב נכון אמור לקחת חצי שעה בחודש. זהו.

- מחקרים מראים שאדם שישקיע בין 5-10% מזמן העבודה שלו בניהול הכסף שלו - יתעשר. כמה זמן את.ה עובד.ת בחודש?

- עלייה ברמת ההכנסה לא משפרת את המצב הכלכלי. אין קשר בין רמת ההכנסה לרמת העושר (ב-90% מהמקרים). למעשה, ככל שההכנסה עולה מקבלים יותר אשראי והאוברדראפט עולה.

אבל הכי חשוב:

- אין לך זמן לזה כי פשוט לא בא לך.

כשאגרום לך לראות את זה כמשחק כיפי, יבוא לך כל הזמן.

(ועכשיו זה זמן טוב לקרוא שוב את סעיף 2 כי זו תהיה התוצאה).

- ניהול תקציב נכון אמור לקחת חצי שעה בחודש. זהו.

-

״יוקר המחייה מבטל כל התקדמות כלכלית שאני עושה!״ - נכון!??

מזדהה? (לחצ.י כן/לא)נראה לך שזה מה שהאוייב הפנימי אומר, אבל זה בעצם החבר הפנימי. האזהרה הזו נכונה ונועדה להגן עלינו - כל מה שצריך זה להפסיק לפחד לשמוע את זה ולדעת איך לפעול.

אז כן, המצב יותר גרוע, וזה הולך להחמיר.

עכשיו השאלה היא - מה את.ה עושה עם זה? בוחר.ת להמשיך להתדרדר עם כדור הארץ? או לעלות על הנתיב שמאפשר לך הסתגלות מהירה למצבים חדשים - ושגשוג?

כבר אמרנו ששתי משכורות לא מספיקות, ולכן אני רוצה ללמד אותן להוסיף אפיקי הכנסה נוספים ולגוון את מקורות ההכנסה שלך כדי לייצר יציבות ששתי משכורות כבר לא מספקות.

-

״אני לא מסוגל.ת לנהל תקציב!״ - שטויות!

מזדהה? (לחצ.י כן/לא)האוייב הפנימי ממעיט בערכך.

אבל אנחנו לא ניתן לו לנצח באסטרטגיה כזו, ולא ניתן לו לערער לנו את הבטחון.

אם יש לך נטייה להאמין לטענה המופרכת הזו שלו, יש שתי סיבות אפשריות לכך:

או שהחמצת משהו ואינך מנהל.ת נכון את התקציב, או שמדובר בפחד או דחיינות שגורם לך לא להתעסק בזה או לא לעשות את זה כמו שצריך.

אם עוד לא הבנת את זה:

לאנשים עשירים יש תשוקה לנהל את הכסף שלהם!

אם יש לי תשוקה למשהו - אני אצליח בו, ולכן המטרה של התכנית היא לא להכריח אותך להתמודד עם מציאות שאת.ה לא מוכנ.ה להתמודד איתה עדיין אלא להפוך את הכל למשחק.

-

״אני לא מסוגל.ת להתמיד עם התקציב לאורך זמן!״ - ברור!

מזדהה? (לחצ.י כן/לא)ברור, כי את.ה סובל.ת!

כמו שאמרתי קודם, המטרה של תקציב היא לא להוריד את רמת המחייה אלא להעלות אותה - אז אם לא הצלחת להתמיד בתקציב, כנראה שלא בנית אותו נכון, או שהוא ״פג תוקף״ (תקציב טוב הוא גמיש ויודע להסתגל לשינויים שקורים כל חודש בחייך).

אגב, זה לא עניין של מוטיבציה.

מחקרים מראים שמוטיבציה לא נשארת לאורך זמן, ולכן היא לא משענת טובה להתמדה. מה כן המפתח? לעשות מה שאהוב עליך, וכשאלמד אותך איך לראות כסף כמשחק - זה יהיה קל יותר משמעותית!

-

״חסר לי ידע!״ - אוקיי יש לו נקודה פה...

מזדהה? (לחצ.י כן/לא)אני רואה שזו הרבה פעמים אמונה מגבילה, מה שאת.ה צריך זה לא את הידע, אלא את האימון.

לכן בתכנית החדשה הזו אני שם דגש לא על כמויות ידע בלתי נגמרות כמו בתכניות אחרות שלי (הידע כולו שם, אבל הפעם מדובר ב״בופה״ שמאפשר לך לקחת רק מה שבאמת נחוץ לך)...

אלא על האימון והשיתוף בקהילה שמאפשר לך באמת להיות טוב.ה בזה.

ברוס לי אמר פעם ״אני לא מפחד מאדם שהתאמן על אלף בעיטות, אני מפחד מהאדם שהתאמן 1,000 פעמים על בעיטה אחת״.

אין טעם לשמר המון ידע בראש שנעלם ונשכח, עדיף להתרכז בכמה דברים החשובים שרלוונטיים לחיים שלך ולערכים שלך - ולהיות ממש ממש טוב.ה בהם!

-

״חוסר הבטחון שלי בהשקעות נובע מחוסר ידע!״ - טעות!

מזדהה? (לחצ.י כן/לא)מובן לגמרי.

אבל זו טעות נפוצה. כי ידע יש בכל מקום - בעיתונים, בבלוגים, חברים ועוד... האתגר הוא לדעת מה המידע שנכון עבורך ומתאים לך - ורק משם נוצר קור הרוח שאני רוצה לתת לך בהשקעות.

טעות גדולה היא לנסות לדעת הכל - אבל האמת היא שלא חייבים להבין בכל דבר, רק לדעת לבחון עסקה (ולהינות מזה) ולדעת לזהות סיכון.

עד כה הצלתי אלפי זוגות מעסקאות שנראות מאוד טוב - ואותך אני רוצה ללמד לזהות את הסיכונים בעצמך - ובתכנית אתן המון דוגמאות אמיתיות מהשטח.

חשוב להבין: בגלל משבר הפנסיה - מסוכן מאוד לא להשקיע. מי שלא ישקיע - יהיה בצרה!

ולכן חשוב לי לתת לך את הבטחון בהשקעות, בניהול סיכונים, ובבחירת הידע הנכון.

-

״לא הצלחתי עד עכשיו - מאוחר מידי לשנות, למה שאצליח פתאום?״ - טעות!

מזדהה? (לחצ.י כן/לא)יש כל מיני סיבות שבגללן לא הצלחת או לא הצלחת להתמיד עד כה. יכול להיות שלא היית מודע.ת לאוייב בפנים. יכול להיות שכן אבל היית עסוק.ה בלנסות לנצח אותו במקום לעשות איתו שלום.

אולי לא היו לך טיעונים מספיק טובים או הוכחות כדי להשתיק אותו. או אולי הוא התיש אותך כשהציף פעם אחר פעם פחדים, פסימיות, חוסר בטחון ותירוצים.

המממ.

הדרך היחידה להצליח בתחום הפיננסי היא שילוב של הרגלים בריאים + מודעות + סביבה.

מה זה אומר?

- אנחנו צריכים שיהיה לנו כיף להתעסק בכסף, ולהתרגל לעשות את זה באופן קבוע וליצור הרגלי כסף בריאים.

- אנחנו צריכים להיות מודעים לאוייב ולדעת להשתיק אותו עם לוגיקה.

- אנחנו צריכים תמיכה שוטפת* מסביב כדי להתגבר על האוייב גם כשהוא מוצא פירצה ומצלי ״לרמות״ אותנו או להתיש אותנו.

*״מוטיבציה״ לא מספיקה! מחקרים מוכיחים את זה.

זו הסיבה שבתכנית הזו הפוקוס שלי הוא על להפוך את הכסף למשחק (זה ייצרו הרגלים בקלות שק להתמיד איתם), להיות מודעים לאוייב, וקהילה (כי זו הדרך היחידה שמישהו יוכל ״לשמור לך על הגב״ ולעזור לך כשהאוייב מרים ראש).

״גיל, איך מזהים מתי האוייב משקר?״

(ומתי הוא מתריע על משהו אמיתי שיש לחשוש ממנו?)

שאלה מצויינת וחשובה.

ואני רוצה להציב שאלה נוספת, חשובה לא פחות - מה קורה כשהוא מרים ראש ומביא טיעונים ושקרים נוספים? איך שומרים על קור הרוח ויודעים לענות לו בדיוק כמו שאני עניתי לו עכשיו - בלי להתבלבל ובלי להתערער?

יש שתי תשובות:

- את.ה חייב.ת להתאמן על התשובות - ולמצוא את הדרך האישית שלך להטמיע את זה בהרגלים היום-יומיים שלך - לא שלי - שלך!

- צריך להשאיר את התשובות האלה כל הזמן מעל המים - כי האוייב יחזור ויעלה את הספקות האלה כל הזמן. האוייב תמיד רוצה לאכול את האוכל הלא בריא או לעשן את הסיגריה. הוא תמיד רוצה להשאר באיזור הנוחות ולהתחבא. הוא תמיד רוצה את הדבר הקל - לא להתמודד.

ולכן יש שני כלים מאוד מאוד חשובים שעומדים לרשותנו ואנחנו חייבים להשתמש בהם כדי לשמור על המודעות וההרגלים הטובים:

1

הכלי המרכזי שלנו לנושא הזה הוא כלי פשוט ופרימיטיבי שלכל אחד יש בבית:

מראה.

אבל מראות יכולות לתעתע.

לכן אני רוצה לתת לך מראה היקפית של 360 מעלות:

קהילת הרגועים

הקהילה של ״מאסטר כסף״, שתעזור לשקף לך בכל פעם שמשהו שאמרת או עשית הוא בעצם האוייב הפנימי שלך שלקח שליטה.

הקהילה תלווה אותך לתקופה ארוכה (אולי לתמיד) ותעזור לך לשמר את ההרגלים הבריאים שנטמיע במהלך התכנית.

2

הכלי השני שלנו הוא מח כוורת.

האוייב הפנימי חזק ועצמתי, אבל הוא לא יכול על 100 מוחות שלמדו להתמודד איתו, לזהות את השקרים שלו, ומסתכלים במראה כל הזמן, ועל התושיה והיצירתיות של 100 אנשים שהוכשרו על-ידי למצוא פתרונות ולבנות תכניות.

גם פה, קהילתה הרגועים שלנו תעזור לך לא רק לזהות מתי האוייב ״תפס את ההגה״ או ״הרים את הראש״ - אלא גם מה ״לענות״ לו, ואיך להתגבר על הפחד.

הקהילה תתן לך את המוטיבציה לשמור על ההרגלים הטובים, לזהות כשהם נחלשים וזקוקים לחיזוק - ולדעת איך לחזק אותם.

היא תתן לך "יצירתיות בהזמנה", והמון המון המון השראה כדי להשאר על המסלול הנכון.

אז השורה התחתונה:

כשיש לך ידע + קבוצה + אימון את.ה תמיד מנצח.ת.

וכשאת.ה תמיד מנצח - המשחק תמיד כיף.

״גיל, אני לנצח תמיד, אני רוצה את התכנית שלך ואני רוצה להיות חלק מהקהילה שאתה מקים!״

ברור.

ואני רוצה לאפשר לך את זה.

אבל...

יש כמה מכשולים קטנים בדרך, שאצטרך לבקש ממך לדלג מעליהם בכדי שזה יתאפשר.

בכדי להכנס לתכנית ״מאסטר כסף״, אני צריך שתבטיח לי כמה דברים. אנחנו נעשה את זה בצורה מסודרת, ולאחריה, תקבל.י ממני מיד את פרטי ההרשמה.

חשוב לציין: יש כאן הרבה חומר לעבור עליו, ואין כאן צוות מכירות שיעשה עבורך את המחקר או ישכנע אותך להצטרף. העתיד הכלכלי שלך בידיים שלך, וזו אחריותך לקרוא את כל המידע ולקבל החלטה.

מקובל?

אז כדי להתקדם, אם את.ה רציני.ת באמת, אני מבקש ממך קודם כל לסמן על כל ההבטחות הבאות, ואז למלא כמה פרטים עליך, בכנות הגבוהה ביותר שתוכל.י לאמץ.

מוכנ.ה? נתחיל: